楼市快报||2024年1-3季度深圳房地产市场分析

一、宏观经济分析

1、工业生产快速增长

1—8月,全市规模以上工业增加值同比增长10.6%。从行业门类看,规模以上采矿业、制造业、电力热力燃气及水生产和供应业增加值分别增长6.7%、11.0%、7.7%。主要行业大类中,规模以上计算机、通信和其他电子设备制造业增加值增长15.1%。主要高技术产品产量持续快速增长,其中,3D打印设备、服务机器人、电子元件产品产量分别增长66.6%、41.0%、29.0%。

2、投资持续稳定增长

1—8月,全市固定资产投资同比增长6.0%。其中,工业投资增势强劲,增长39.3%。分领域看,制造业投资拉动作用显著,增长45.6%。高技术产业投资活跃,高技术制造业投资增长53.3%,其中,电子及通信设备制造投资增长71.4%。社会领域投资快速增长,其中,居民服务、修理和其他服务业投资增长176.5%,教育投资增长19.2%。

3、市场销售保持增长

1—8月,全市社会消费品零售总额6861.亿元,同比增长1.1%。分消费类型看,商品零售增长1.1%;餐饮收入增长0.6%。基本生活类商品销售良好,其中,限额以上单位粮油食品类、饮料类零售额分别增长11.8%、13.0%。消费升级类商品保持增长,其中,限额以上单位通讯器材类、家用电器和音像器材类零售额分别增长1.6%、0.9%。网上零售持续增长,限额以上单位通过互联网实现的商品零售额增长5.4%。

4、货物进出口持续快速增长

1—8月,全市进出口总额29624.06亿元,同比增长25.5%。其中,出口18830.79亿元,增长26.3%;进口10793.27亿元,增长24.2%。其中,一般贸易进出口增长33.5%,占进出口总额的57.0%,比重较上年同期提高3.4个百分点。

5、金融机构存贷款余额平稳增长

8月末,全市金融机构(含外资)本外币存款余额134555.19亿元,同比增长2.2%。金融机构(含外资)本外币贷款余额94539.60亿元,同比增长4.0%。

6、居民消费价格温和上涨

1—8月,全市居民消费价格比上年同期上涨0.1%。其中,食品烟酒价格上涨0.2%,衣着价格上涨3.6%,居住价格与上年持平,生活用品及服务价格上涨0.6%,交通通信价格下降1.6%,教育文化娱乐价格上涨1.2%,医疗保健价格上涨0.4%,其他用品及服务价格下降1.6%。

二、相关政策分析

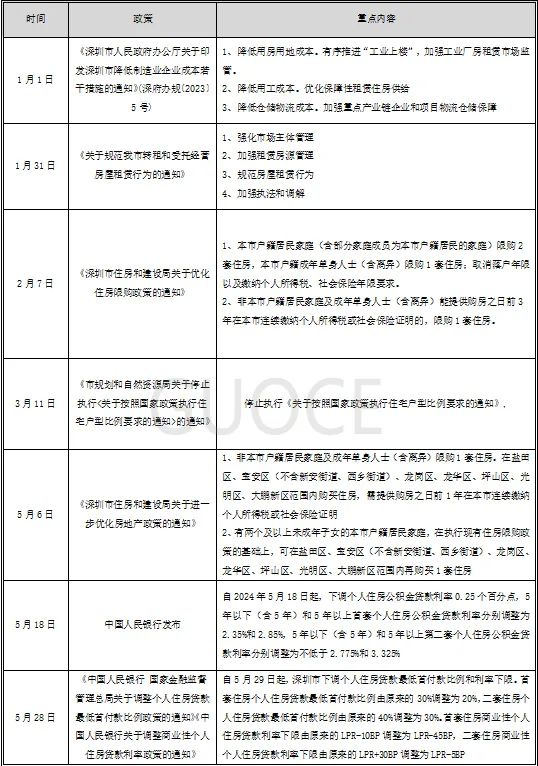

2024年1-3季度,深圳楼市政策依旧保持相对平稳,部分政策边际放松,二手房方面政策松绑力度有所加大。2024年9月30日,深圳市住房和建设局等四部门联合发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》,推出降低首付比例、缩短增值税征免年限、取消转让限制、优化分区限购等措施。其他相关政策见下表:

三、土地市场

1、土地供应

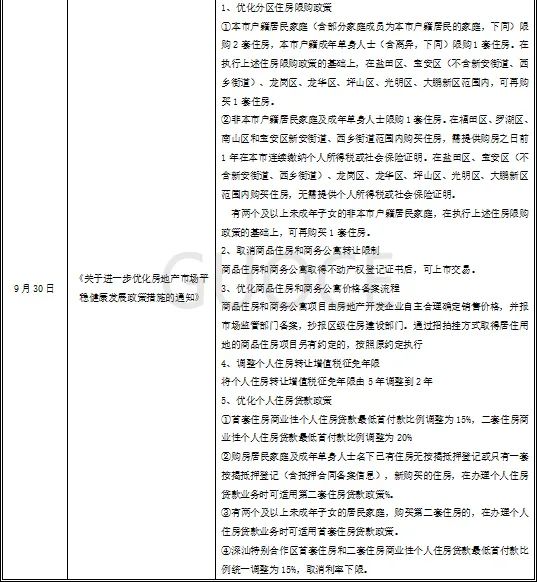

据统计,2024年1-9月全市供地共30宗,供地总面积为157.94万平方米,土地供应量如下图所示:

从供地类型特点来看,工业用地的土地供应量最大。

2、土地成交

据统计2024年1-9月,深圳市共成交宗土地。其中,工业用地占主导地位共成交24宗,住宅用地共成交2宗,商办用地共成交2宗,其他用地共成交4宗。从供地类型看工业用地供给占比大依旧是深圳近些年土地供应市场的特点。

按分区域统计,深汕合作区成交数量做多,共成交9宗。其次为宝安区成交7宗。南山区、福田区均仅成交1宗。

四、住宅市场运行情况分析

1、一手住宅市场

(1)供给量

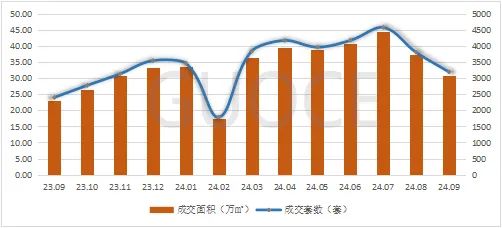

根据国策易评数据平台监测,2024年1-9月深圳累计新增一手住宅批准上市面积3.77万平方米,与去年同期相比下跌35%,环比下跌35%;批准上市套数为,895套,与去年同期相比下跌37%,环比下跌37%。

(2)成交量

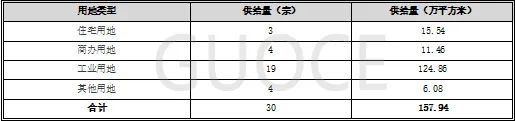

2024年1-9月深圳一手住宅成交18,974套,与去年同期相比下跌20%,环比下跌23%;共计成交面积197.82 万平方米,与去年同期相比下跌18%,环比下跌21%。

图1:2023年9月-2024年9月一手住宅成交面积、套数走势图

图1:2023年9月-2024年9月一手住宅成交面积、套数走势图数据来源:国策研究 国策易评数据库

2、二手住宅市场

2024年1-9月深圳二手住宅成交,962套,与去年同期相比上涨41%,环比上涨%;共计成交面积318.89万平方米,与去年同期相比上涨43%,环比上涨33%。

图2:2023年9月-2024年9月二手住宅成交面积、套数走势图

图2:2023年9月-2024年9月二手住宅成交面积、套数走势图数据来源:国策研究 国策易评数据库

3、小结

2024年1-3季度,受房贷利率下调、限购条件放松等多项政策刺激,深圳市一手住宅成交量、成交面积呈现明显回弹,但供给规模下降及季节性因素的影响,全市整体一手住宅成交面积、套数均呈现环比、与去年同期相比齐下降的局势,新房市场需求出现了疲软现象。

与此同时,二手住宅市场则表现出相对的稳定性。在政策调控后,市场逐渐趋于稳定,成交面积、套数均呈环比、与去年同期相比成交量均实现了上涨,说明市场正在逐渐适应并回应政策的引导。

五、商业市场

1、一手商业市场

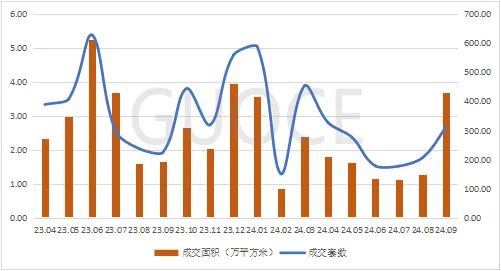

根据国策易评数据库的数据显示,2024年1-9月成交一手商业面积17.51万平方米,环比下跌33%,与去年同期相比下跌57%;成交一手商业套数2,668套,环比下跌24%,与去年同期相比下跌48%。

图3:2023年04月-2024年09月一手商业市场成交面积及套数走势图

图3:2023年04月-2024年09月一手商业市场成交面积及套数走势图数据来源:国策研究 国策易评数据库

2、二手商业市场

根据国策易评数据库的数据显示,2024年1-9月深圳二手商业成交面积25.93万平方米,环比上涨24%,与去年同期相比上涨29%;成交套数3,353套,环比上涨15%,与去年同期相比上涨34%。

图4:2023年04月-2024年09月二手商业市场成交面积及套数走势图

图4:2023年04月-2024年09月二手商业市场成交面积及套数走势图数据来源:国策研究 国策易评数据库

3、小结

2024年1-9月,深圳商业市场呈现出一手商业总体成交下滑、二手商业成交与去年同期相比上涨的态势。根据国策易评数据库数据,一手商业面积和套数环比、与去年同期相比均大幅下跌,而二手商业成交面积和套数与去年同期相比却呈现显著增长。这反映出市场对新商业物业的需求疲软,而对二手商业物业的交易活跃度与去年同期相比增加。随着线下消费显著回暖,零售商拓店意愿逐步增强,未来预计市场将继续保持较为稳定的发展态势。

六、写字楼市场

1、一手写字楼市场

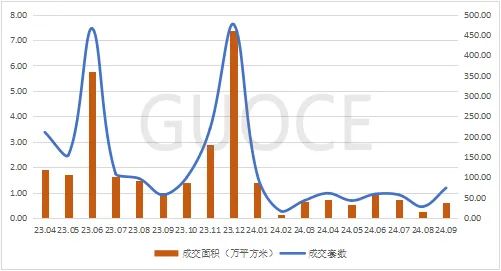

根据国策易评数据库的数据显示,2024年1-9月深圳市一手办公成交面积5.96万平方米,环比下跌76%,与去年同期相比下跌81%;成交套数488套,环比下跌74%,与去年同期相比下跌71%。

图5:2023年04月-2024年09月一手办公市场成交面积及套数走势图

图5:2023年04月-2024年09月一手办公市场成交面积及套数走势图数据来源:国策研究 国策易评数据库

2、二手写字楼市场

根据国策易评数据库的数据显示,2024年1-9月深圳市二手写字楼成交11.81万平方米,环比上涨30%,与去年同期相比上涨44%;成交套数1,135套,环比上涨30%,与去年同期相比上涨43%。

图6:2023年04月-2024年09月二手写字楼市场成交面积及套数走势图

图6:2023年04月-2024年09月二手写字楼市场成交面积及套数走势图数据来源:国策研究 国策易评数据库

3、小结

2024年1-9月,深圳市办公楼市场呈现出一手办公成交大幅下滑,但二手写字楼成交环比、同比均上涨的态势。根据国策易评数据库数据,一手办公成交面积和套数环比均大幅下跌。相对而言,二手写字楼成交面积和套数表现出更为稳健的态势,同比上涨态势较为显著。这可能与一手办公供应量增加、去化周期变长以及开发商提供的价格折扣有关,进而导致市场存量较大,去化压力增加。与此同时,随着写字楼供应量的增大,物业空置率上升,业主延续租赁优惠策略。整体来看,预计未来写字楼市场的竞争将持续激烈。

七、工业市场

1、普通工业用房

过去三年,深圳市一直在加大工业用地的供应,2024年1-9月土地供应中,工业用地占比63%,占比较大,因此工业用房短期内供过于求是必然的局面。

据国策易评数据库数据显示,深圳普通生产厂房分布于各区,租金较稳定。

深圳市各区普通工业用房月平均租金

数据来源:国策研究 国策易评数据库

2、研发用房

据国策易评数据库的数据显示,原关外的产业研发用房空置率多为20%-30%,为降低空置率,部分研发用房改为公寓类型使用。

据国策易评数据库数据显示,产业研发用房在原关内的月租金水平多数处于70-150元/平方米,原关外的月租金水平多数处于40-100元/平方米。产业研发用房售价受整体市场影响持续下调,在原关内的售价多数处于25,000-35,000元/平方米,原关外的售价多数处于10,000-20,000元/平方米。

3、小结

近几年深圳市的土地供应量还是以工业用地以及新型产业用地为主,供应量较大。工业用房的空置率短期会上升,租金水平将会趋于平缓阶段。

目前深圳市出让的工业用地,大多建成研发用房的品质,而商办与研发用房之间的竞争关系将持续激烈。由于研发用房的租金会比商办写字楼的租金要低,研发用房有一定的优势,且部分片区研发用房改为公寓类型进行租售,会较大程度的刺激其去化量,租金以及销售价格短期内保持在较平缓阶段。

八、总结与展望

从以上分析可以看出,2024年1-3季度,深圳与去年同期相比,住宅市场出现分化,一手住宅市场成交量和成交面积同比大幅下滑,市场需求疲软;由于政策刺激,二手住宅市场成交量和成交面积同比上涨,市场需求上升。商业市场中,一手商业成交同比大幅下跌,新房市场表现冷淡;二手商业成交却环比、同比上涨,交易活跃度有所提升。在办公领域,一手办公市场成交同比、环比大幅下滑,可能与供应量增加、去化周期延长有关;二手办公成交面积和套数表现出更为稳健的态势。工业市场方面,由于近年来工业用地大量供应,工业用房短期内供过于求,产业研发用房空置率较高,部分已转型为其他用途,租金和售价受市场影响持续调整。

(国策深圳分公司 许明健)

(转自:国策评估)